DEN HAAG - Dit kabinet heeft de afgelopen jaren vele verschillende maatregelen genomen om belastingontwijking via Nederland aan te pakken. Het werk is nog niet af en daarom consulteert het Ministerie van Financiën de komende tijd drie verschillende maatregelen tegen belastingontwijking.

Het gaat om maatregelen om belastingontwijking via zogenoemde mismatches te bestrijden. Dit zijn structuren waarmee bedrijven binnen een concern belasting ontwijken door gebruik te maken van verschillen tussen belastingstelsels van landen. Reageren op de eerste twee wetsvoorstellen kan vanaf vandaag 4 maart tot en met 2 april 2021 via internetconsultatie.nl.

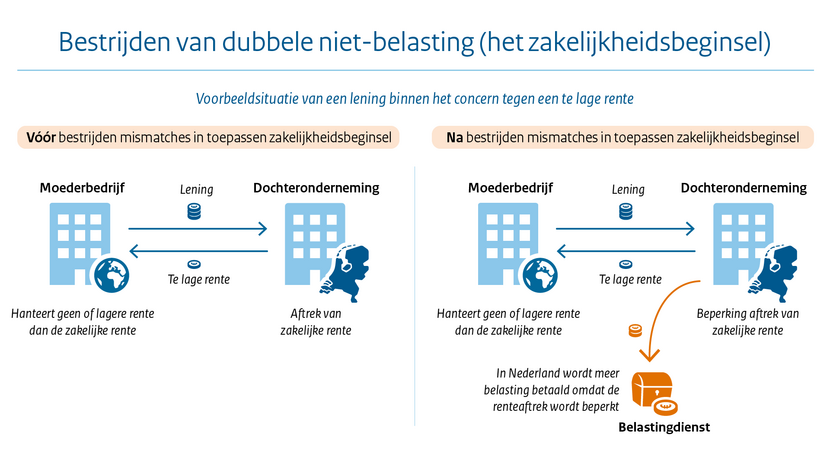

Met het eerste wetsvoorstel dat wordt geconsulteerd wordt een advies van de Adviescommissie belastingheffing van multinationals (Commissie Ter Haar) overgenomen, zoals vorig jaar met Prinsjesdag is aangekondigd. Het gaat om het wetsvoorstel tegengaan mismatches bij toepassing van het zakelijkheidsbeginsel.

Binnen een concern moet net zo zakelijk met elkaar worden gehandeld als onafhankelijke partijen dat onder vergelijkbare omstandigheden met elkaar zouden doen. Dat moet op grond van het zakelijkheidsbeginsel. Maar doordat landen dat beginsel verschillend of niet toepassen, kunnen in internationale situaties verschillen (‘mismatches’) ontstaan. Dit leidt tot belastingontwijking. Met het wetsvoorstel wordt deze vorm van belastingontwijking voorkomen en loopt Nederland internationaal meer in de pas. De maatregel levert structureel € 173 miljoen op.

Reageren kan op internetconsultatie.nl in de periode van 4 maart 2021 tot en met 2 april 2021. Het wetsvoorstel wordt naar verwachting voor de zomer van 2021 bij de Tweede Kamer aangeboden.

Belastingplichtmaatregel (implementatie slot ATAD2)

Het tweede wetsvoorstel dat wordt geconsulteerd regelt de verdere invulling van de belastingplichtmaatregel voor zogenoemde omgekeerde hybride lichamen. Met het wetsvoorstel wordt wetgeving die al ingevoerd is maar nog niet in werking is getreden, aangepast.

Vanaf 1 januari 2020 zijn de hybridemismatchmaatregelen uit het wetsvoorstel ATAD2 ingegaan. Deze maatregelen voorkomen dat internationaal opererende ondernemingen kunnen inspelen op verschillen tussen de vennootschapsbelastingstelsels van landen. Deze zogenoemde hybridemismatches zorgen er bijvoorbeeld voor dat een betaling aftrekbaar is, maar nergens wordt belast, of dat één betaling meerdere malen aftrekbaar is. Het meest bekende voorbeeld van een hybridemismatch is de CV/BV-structuur, ook wel de ‘spaarpot op zee’ genoemd.

De al in werking getreden maatregelen heffen de gevolgen van kwalificatieverschillen tussen belastingstelsels op. Met het wetsvoorstel dat nu open is voor consultatie wordt ook de oorzaak van deze mismatches verder aangepakt. In ATAD2 is daarvoor al een belastingplichtmaatregel voor omgekeerde hybride lichamen opgenomen, die vanaf 2022 in werking treedt. Deze maatregel zorgt ervoor dat het land van vestiging onder bepaalde omstandigheden de kwalificatie volgt van het land waar de participanten zijn gevestigd. Het wetsvoorstel dat nu wordt geconsulteerd zorgt ervoor dat deze belastingplichtmaatregel wordt ingepast in de systematiek van de vennootschapsbelasting, bronbelasting en dividendbelasting.

Reageren kan op internetconsultatie.nl in de periode van 4 maart 2021 tot en met 2 april 2021. Het doel is het wetsvoorstel met Prinsjesdag als onderdeel van het Belastingplan 2022 bij de Tweede Kamer aan te bieden.

Kwalificatiebeleid van (buitenlandse) rechtsvormen

Binnen vier weken zal ook een derde internetconsultatie worden gestart die ook als doel heeft te voorkomen dat hybride mismatches ontstaan. Dit door aanpassingen te doen in het kwalificatiebeleid van (buitenlandse) rechtsvormen. Internationaal gezien is het huidige Nederlandse kwalificatiebeleid van bepaalde rechtsvormen nu namelijk nog afwijkend. Met de voorgestelde maatregel ‘aanpassingen van het kwalificatiebeleid van (buitenlandse) rechtsvormen’ wordt de oorzaak van hybride mismatches nog verder aangepakt. Ook deze maatregel wordt als onderdeel van het Belastingplan 2022 bij de Tweede Kamer aangeboden en zal te vinden zijn via internetconsulatie.nl.